| 九游集团品牌机器人 |

| CHUANGZE ROBOT |

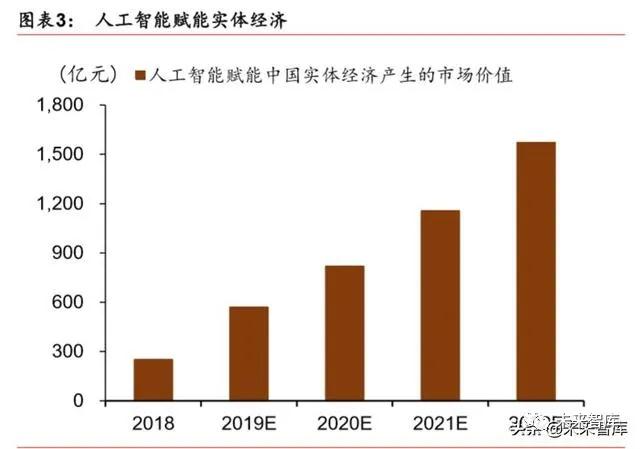

人工智能(Artificial Intelligence,AI)是利用机器学习和数据分析方法赋予机器模拟、延 申和拓展类人的智能的能力,本质上是对人类思维过程的模拟。AI 概念最早始于 1956 年 的达特茅斯会议,受限于算法和算力的不成熟,未能实现大规模的应用和推广。近年来, 在大数据、算法和计算机能力三大要素的共同驱动下,人工智能进入高速发展阶段。据中 国电子学会预测,2022全球人工智能市场将达到1630亿元,2018-2022年CAGR达31%。人工智能赋能实体经济,为生产和生活带来革命性的转变。人工智能作为新一轮产业变革 的核心力量,将重塑生产、分配、交换和消费等经济活动各环节,催生新业务、新模式和 新产品。从衣食住行到医疗教育,人工智能技术在社会经济各个领域深度融合和落地应用。同时,人工智能具有强大的经济辐射效益,为经济发展提供强劲的引擎。据埃森哲预测, 2035 年,人工智能将推动中国劳动生产率提高 27%,经济总增加值提升 7.1 万亿美元。

目前,全球人工智能产业的生态系统正逐步成型。依据产业链上下游关系,可以将人工智 能划分为基础支持层、中间技术层和下游应用层。基础层是人工智能产业的基础,主要提 供硬件(芯片和传感器)及软件(算法模型)等基础能力;技术层是人工智能产业的核心, 以模拟人的智能相关特征为出发点,将基础能力转化成人工智能技术,如计算机视觉、智 能语音、自然语言处理等应用算法研发。其中,技术层能力可以广泛应用到多个不同的应 用领域;应用层是人工智能产业的延伸,将技术应用到具体行业,涵盖制造、交通、金融、 医疗等 18 个领域,其中医疗、交通、制造等领域的人工智能应用开发受到广泛关注。

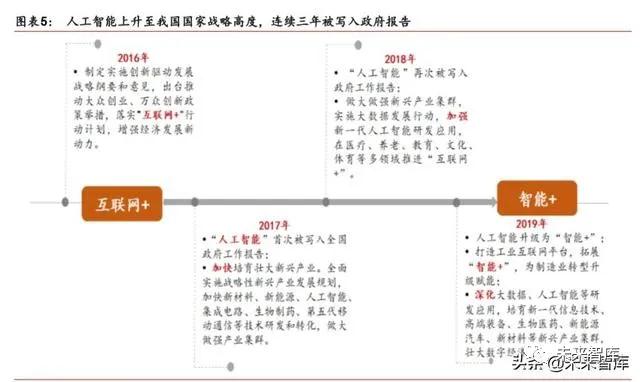

全球范围内,中美“双雄并立”构成人工智能第一梯队,日本、英国、以色列和法国等发 达国家乘胜追击,构成第二梯队。同时,在顶层设计上,多数国家强化人工智能战略布局, 并将人工智能上升至国家战略,从政策、资本、需求三大方面为人工智能落地保驾护。后起之秀的中国,局部领域有所突破。中国人工智能起步较晚,发展之路几经沉浮。自 2015 年以来,政府密集出台系列扶植政策,人工智能发展势头迅猛。由于初期我国政策 侧重互联网领域,资金投向偏向终端市场。因此,相比美国产业布局,中国技术层(计算 机视觉和语音识别)和应用层走在世界前端,但基础层核心领域(算法和硬件算力)比较 薄弱,呈“头重脚轻”的态势。当前我国人工智能在国家战略层面上强调系统、综合布局。

美国引领人工智能前沿研究,布局慢热而强势。美国政府稍显迟缓,2019 年人工智能国 家级战略(《美国人工智能倡议》)才姗姗来迟。但由于美国具有天时(5G 时代)地利(硅 谷)人和(人才)的天然优势,其在人工智能的竞争中已处于全方位领先状态。总体来看, 美国重点领域布局前沿而全面,尤其是在算法和芯片脑科学等领域布局超前。此外,美国 聚焦人工智能对国家安全和社会稳定的影响和变革,并对数据、网络和系统安全十分重视。

伦理价值观引领,欧洲国家抢占规范制定的制高点。2018 年,欧洲 28 个成员国(含英国) 签署了《人工智能合作宣言》,在人工智能领域形成合力。从国家层面来看,受限于文化 和语言差异阻碍大数据集合的形成,欧洲各国在人工智能产业上不具备先发优势,但欧洲 国家在全球 AI 伦理体系建设和规范的制定上抢占了“先机”。欧盟注重探讨人工智能的社 会伦理和标准,在技术监管方面占据全球领先地位。

日本寻求人工智能解决社会问题。日本以人工智能构建“超智能社会”为引领,将 2017 年确定为人工智能元年。由于日本的数据、技术和商业需求较为分散,难以系统地发展人 工智能技术和产业。因此,日本政府在机器人、医疗健康和自动驾驶三大具有相对优势的 领域重点布局,并着力解决本国在养老、教育和商业领域的国家难题。

|

| 机器人公司 机器人应用 智能医疗 物联网 机器人排名 机器人企业 教育机器人 机器人开发 独角兽 消毒机器人品牌 消毒机器人 |